”බදු කළමනාකරණය කරමින් බදු එකතු කිරීම සහ පුළුල් කිරීම සඳහා වන යාන්ත්රණයට JAAF හි පූර්ණ සහාය.” -මහලේකම්, යොහාන් ලෝරන්ස් මහතා-

ශ්රී ලංකාව යළි ගොඩනැගීම ජාතික ප්රමුඛතාවයක් වන අතර ඒ වෙනුවෙන් අපනයනය ශක්තිමත් කිරීම වැදගත් පියවරකි. ශ්රී ලංකාව දැනට වෙළඳ භාණ්ඩ අපනයනය තුළින් වාර්ෂිකව ඩොලර් බිලියන 12 ක් පමණ උපයන නමුත් සංවර්ධිත රාජ්යයක් බවට පත්වීම සඳහා වාර්ෂික අපනයන ආදායම ඩොලර් බිලියන 20 කට ආසන්න විය යුතුය.

2022 මුල් මාස අට තුළ ඇඟලූම් ප්රශංසනීය වර්ධනයක් පෙන්නුම් කළ අතර ගෝලීය සාධක රාශියක් හේතුවෙන් ඇඟලූම් කර්මාන්තය වෙත දැන් ඇණවුම්වල සැලකිය යුතු අඩුවීමක් දක්නට ලැබෙයි. ගෝලීය වෙළදපොල දෙස බලන විට ශ්රී ලංකාව තරඟකාරීත්වය පවත්වා ගැනීම සහ ආයෝජකයින්ට තරඟකාරී ආයෝජක පරිසරයක් නිර්මාණය කරදීම අත්යවශ්ය වේ.

ඇඟලූම් අපනයනයට බදු වැඩිකිරීමේ බලපෑම

ඒකාබද්ධ ඇඟලූම් සංගම් සංසදය ^JAAF& අපනයනකරුවන් සඳහා ආයතනික බදු අනුපාතය දෙගුණයක් කිරීම සම්බන්ධයෙන් වූ මෑතකාලීන සාකච්ඡාවන් පිළිබඳව දැඩි අප්රසාදයෙන් පසුවෙයි. මෙම අර්බුදය තුළ අඛණ්ඩව අපනයන ආදායම සඳහා කර්මාන්තය සියයට 52 ක දායකත්වයක් ලබා දී ඇති අතර අභ්යන්තර හා බාහිර සාධක අභියෝගාත්මක වුවද, ආර්ථිකය ඉහළ මට්ටමක තබා ගැනීමට එය ඉතා වැදගත් දායකත්වයක් දක්වයි. කලාපීය වෙළඳපල සමඟ සසඳන විට අමතර බදු අනුපාතයක් ඇඟලූම් කර්මාන්තයට තරඟකාරීබව පවත්වාගෙන යාමට බාධාවක් බව අවධාරණය කරයි.

2022 සැප්තැම්බර් වන තෙක් ඇඟලූම් අපනයනකරුවන් සියයට 15 ක සහනදායී ආයතනික ආදායම් බදු අනුපාතයක් ගෙවීමට බැඳී සිටියේය (එය පෙර සියයට 14 ක් විය). කෙසේ වෙතත් IMF ගිවිසුමට සමගාමීව 2022 ඔක්තෝබර් 1 වන දින සිට බලපැවැත්වෙන පරිදි සම්මත ආයතනික ආදායම් බදු අනුපාතය සියයට 24 සිට සියයට 30 දක්වා වැඩි කිරීමට රජය 2022 අතුරු අයවැයට යෝජනා ඉදිරිපත් කළේය. ගෝලීය වෙලඳපොලවල් අපට සාපේක්ෂව වඩාත් සහනශීලී වීම හේතුවෙන් ඇඟලූම් කර්මාන්තය දැනටමත් 2022 Q4 සඳහා ඇති ඇණවුම් සියයට 25 කින් පහත වැටී ඇති බව JAAF පවසයි.

ජාත්යන්තර මූල්ය අරමුදලෙන් ඉල්ලීමක්

IMF විසින් මාර්තු මාසයේ දී සිය IV වගන්තියට අනුව ආයතනික සහ පුද්ගලික ආදායම් බදු නිදහස් කිරීම් (CIT සහ PIT) 2017 දේශීය ආදායම් පනතට (IRA) අනුකූල නොවන බවට සහ විශාල ලෙස රජයට ආදායම අහිමි වීමට හේතු වන බවට ප්රකාශ කරන ලදි. මෙය ආයතනික ආදායම් බදු අනුපාතිකය වැඩි කිරීම සඳහා හේතු විය. 2021 දී ශ්රී ලංකාව එහි දළ දේශීය නිෂ්පාදිතයෙන් සියයට 7.7 ක් පමණක් බදු වශයෙන් එකතු කර ඇති බැවින් IMF හි අරමුණ වන්නේ බදු වැඩි කිරීම හරහා සමාජ සේවා, තීරණාත්මක යටිතල පහසුකම් සහ පොදු භාණ්ඩ සඳහා මුදල් ලබා ගැනීම වෙනුවෙන් ආදායම් එකතු කිරීම වැඩි කිරීමටයි.

JAAF විසින් යෝජිත බදු ප්රතිසංස්කරණවල අවශ්යතාවය සම්පූර්ණයෙන් අවබෝධ කරගෙන සහය දක්වන්නේ රජයට අත්යවශ්ය ආදායම් ලබා ගැනීමටයි. කෙසේ වෙතත් එහි ප්රතිවිපාක භයානක වන අතර දිවයිනේ අපනයන ආදායමෙන් 52% කට දායක වන සහ අපනයන ආදායම ඉහළ නැංවීම, දේශීය අගය එකතු කිරීම, විදේශ සෘජු ආයෝජන, සේවක ආරක්ෂාව සහ ආර්ථික වර්ධනය ඉහළ නැංවීමට උත්සාහ කරන කර්මාන්තයක් සඳහා එමඟින් විනාශකාරී ප්රතිඵල අත් විය හැකිය.

අපනයනකරුවන් සඳහා වන ආයතනික බදු සියයට 30 දක්වා වැඩි කිරීම ක්රියාත්මක කිරීමට පෙර රජය පහත සඳහන් කරුණු කෙරෙහි අවධානය යොමු කිරීම ඉතා වැදගත් වේ.

කලාපය සමඟ සැසඳීම

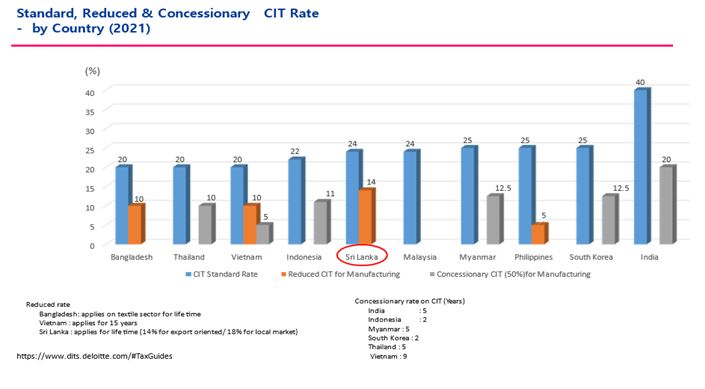

පළමුව, අපනයන කර්මාන්ත හුදෙකලාව ක්රියාත්මක නොවන අතර කලාපීය තරඟකරුවන් සමඟ නිරන්තර දැඩි තරඟයක යෙදී සිටියි. මෙයින් අදහස් කරන්නේ ආයෝජකයින් සහ ගැනුම්කරුවන් ව්යාපාර කිරීමේ පිරිවැය පිළිබඳව ක්රියාකාරීව දැනුවත්ව සිටින බවයි. මෙවැනි ප්රතිපත්ති මඟින් අඩු මෙහෙයුම් වියදම් ලබා දෙන රටවලට මාරු වීමට හේතු විය හැක. වඩා හොඳ වෙළඳ ගිවිසුම් සහ නිදහස් වෙළඳ ප්රතිපත්ති ඇති බංගලිදේශය, වියට්නාමය, තායිලන්තය සහ ඉන්දුනීසියාවට වැනි කලාපීය ඇඟලූම් කර්මාන්තකරුවන් හා සසඳන විට මෙරට ඇඟලූම් කර්මාන්තය තරඟකාරී නොවීමට CIT ඉහළ යාම ප්රධාන ලෙසම හේතු වෙයි. නැවත අවධාරණය කළ යුතු එක් ප්රධාන සාධකයක් වන්නේ ශ්රී ලංකාවේ පවතින වාතාවරණය දැනටමත් ආයෝජකයින් අධෛර්යමත් කර ඇති බවයි. (පහත ප්රස්ථාර 1.1 කලාපය තුළ සම්මත, අඩු කළ සහ සහනදායී බදු අනුපාත නිරූපණය කරයි).

තවද හොංකොං, සිංගප්පූරුව සහ ඩුබායි වැනි භූගෝලීය වශයෙන් කුඩා රටවල් ආර්ථික වර්ධනයේ මුල් අවධියේදී අඩු බදු ප්රතිශතයක් මත රදාපවතින බව සැලකිල්ලට ගත යුතුය. අද සිංගප්පූරුවේ ආයතනික ආදායම් බද්ද සියයට 17 ක අනුපාතයකට පනවනු ලබන්නේ අර්ධ බදු නිදහස් කිරීම් සහ සුදුසුකම් ලත් ආරම්භක සමාගම් සඳහා වසර තුනක ආරම්භක බදු නිදහස් කිරීමකිනි. ඉහත ප්රස්ථාරයෙන් නිරූපණය වන පරිදි කලාපීය සම මිතුරන්ට වඩා ඉහළ බදු අනුපාත පැනවීමට හැකි වන්නේ සැලකිය යුතු දේශීය වෙළෙඳපොළක් ඇති ඉන්දියාව වැනි විශාල ආර්ථිකයන්ට පමණි.

අගය එකතු කිරීම, පර්යේෂණ සහ සංවර්ධන, නවෝත්පාදන අධෛර්යමත් කිරීම

පවතින අපනයන ව්යාපාරවල අගය එකතු කිරීම අධෛර්යමත් කිරීමේ හැකියාව වැඩි කරන ලද ආයතනික ආදායම් බදු ද ඇත. මෙම දැඩි බදු බර හේතුවෙන් ව්යාපාර තවදුරටත් පර්යේෂණ හා නවෝත්පාදන සඳහා ආයෝජනය කිරීමට මෙන්ම නිෂ්පාදන විවිධාංගීකරණය සහ නිෂ්පාදනවල ගුණාත්මක භාවය වැඩිදියුණු කිරීම සඳහා ආයෝජනය කිරීමට ද පසුබට වනු ඇත. මෙම තත්වය නිසා දිගු කාලීනව නවීන සහ ආචාර ධර්ම මත පදනම් වූ ඇඟලූම් නිෂ්පාදනය සඳහා කේන්ද්රස්ථානයක් ලෙස ශ්රී ලංකාව දිනා සිටින කීර්ති නාමය පලූදු විය හැකිය. නවෝත්පාදනයන්ගෙන් සහ පර්යේෂණ වලින් තොරව අඩු වටිනාකමකින් යුත් නිෂ්පාදන නිර්මාණය කිරීම හරහා ඒ සඳහා වන ජාත්යන්තර ඉල්ලූම අඩු විය හැකියි.

බදු අනුපාත ඉහළ යාම බදු පැහැර හැරීම් වැඩි කිරීමට හේතු වේ

ආර්ථික පර්යේෂණ සඳහා වූ ජාතික කාර්යාංශය පවසන්නේ බදු අනුපාත සියයට 34 ක මධ්ය මට්ටමට වඩා ඉහළ යන විට පැහැර හැරීමේ ප්රමාණය වේගවත් ලෙස ඉහළ යන බවයි. සාමාන්යයෙන් සියයට 1 කින් බදු ප්රතිශතය ඉහළ යාමෙන් බදු පැහැර හැරීම් සියයට 3 කින් වැඩි වන බව ද මෙම පර්යේෂණයෙන් හෙළි වී තිබේ. බදු අනුකූල නොවීම සහ බදු පැහැර හැරීම ඓතිහාසික වශයෙන් ශ්රී ලංකා රජයට ආදායම් අහිමිවීමේ ප්රධාන මූලාශ්ර වේ. බදු පැහැර හැරීම් හේතුවෙන් දේශීය ආදායම් දෙපාර්තමේන්තුවට පසුගිය වසරේ පමණක් රුපියල් බිලියන 144 ක පමණ මුදලක් අහිමි වී ඇති බව රාජ්ය ගිණුම් පිළිබඳ පාර්ලිමේන්තු කාරක සභාව (COPA) අනාවරණය කළේය. JAAF දැඩි ආර්ථික දුෂ්කරතා ඇති අවස්ථාවක ආයතනික බදු අනුපාත දෙගුණ කිරීම පිළිබඳව දැඩි සැලකිල්ලෙන් පසුවනි අතර රාජ්ය ආදායම වැඩි කිරීමේ මෙම ප්රතිපත්තියේ අභිප්රාය ප්රතිඵලදායක වන නමුත් ව්යාපාරිකයන් බදු නොගෙවා සිටීමේ සම්භාවිතාවක් ද ඇත.

ආයතනික බදු දෙගුණ කිරීමේ ප්රතිපත්තිය ගැන නැවත සිතා බලන්න

විශාලතම අපනයන වෙළඳපොලවල උද්ධමනය ඉහල යාම, ගෝලීය සැපයුම් දාමයේ බාධා කිරීම් සහ භූ දේශපාලනික ආතතීන් හේතුවෙන් ඇඟලූම් කර්මාන්තය දැනටමත් ඉදිරි මාස කිහිපය තුළ අවිනිශ්චිතතාවයක් පෙන්නුම් කරයි. මෙය තාවකාලික අසීරුතාවක් බවත් කර්මාන්තයට ඔරොත්තු දීමේ හැකියාව ඇති බවත් කර්මාන්තය විශ්වාස කළද, මෙවැනි ප්රතිපත්ති හරහා අපනයනකරුවන්ට තවදුරටත් අභියෝගාත්මක පරිසරයක් නිර්මාණය කරනු ඇත.

ඇඟලූම් කර්මාන්තයට සහ සියලූම අපනයනකරුවන්ට තරඟකාරීව සිටීමට සහ ව්යාපාරවල නිරත වීමට මෙන්ම ආයෝජනයට ඉඩ සලසමින් ආයතනික ආදායම් බදු අනුපාතය සියයට 100කින් (එය සහනදායී සියයට 15 සිට සියයට 30 දක්වා) වැඩි කිරීමේ ප්රතිපත්තිය ගැන නැවත සිතා බලන ලෙස JAAF රජයෙන් ඉල්ලා සිටී.

අවසාන වශයෙන්, JAAF හි මහලේකම් යොහාන් ලෝරන්ස් මහතා පවසන්නේ, ”විශාලතම වෙළඳ භාණ්ඩ අපනයනකරු වන ඇඟලූම් කර්මාන්තය, රාජ්ය මූල්ය හිඟය අවම කිරීමට රජය ගන්නා ප්රයත්නයන් සඳහා අඛණ්ඩව සහයෝගය දැක්වීමට ඇති කැපවීම යළි යළිත් තහවුරු කරනවා. බදු පරිපාලනය වැඩිදියුණු කිරීම සහ බදු පදනම එකතු කිරීම සහ පුළුල් කිරීම සඳහා වන යාන්ත්රණ සහ ක්රියාවලීන් සඳහා JAAF පූර්ණ සහය දක්වනවා.” යනුවෙනි.